{kind=link}

————

Chuyện bắt đầu từ việc ai đó gửi 1000 vô ngân hàng. Về nguyên tắc, ngân hàng sẽ lấy tiền bạn và cho người khác vay. Ai vay cũng được, miễn trả lãi, và lãi vay phải cao hơn lãi mà bạn gửi cho ngân hàng.

1.Rồi, khách hàng B tới vay 1000, ngân hàng A cho khách B vay.

2. Khách hàng B, vay xong nhưng chưa làm gì, tạm thời bỏ vô ngân hàng C 1000.

3. Ngân hàng C lại lấy tiếp 1000 đó, cho thằng khách D nào đó vay 1000.

Về nguyên tắc quy trình cứ tiếp tục, vay, cho vay, vay, cho vay. Số tiền 1000 qua 1 lần chạy, tổng cung tiền nền kinh tế là 2000. Cứ 10 lần vay hay cho vay, số tiền của cả nền kinh tế sẽ tăng là 10×1000=10000.

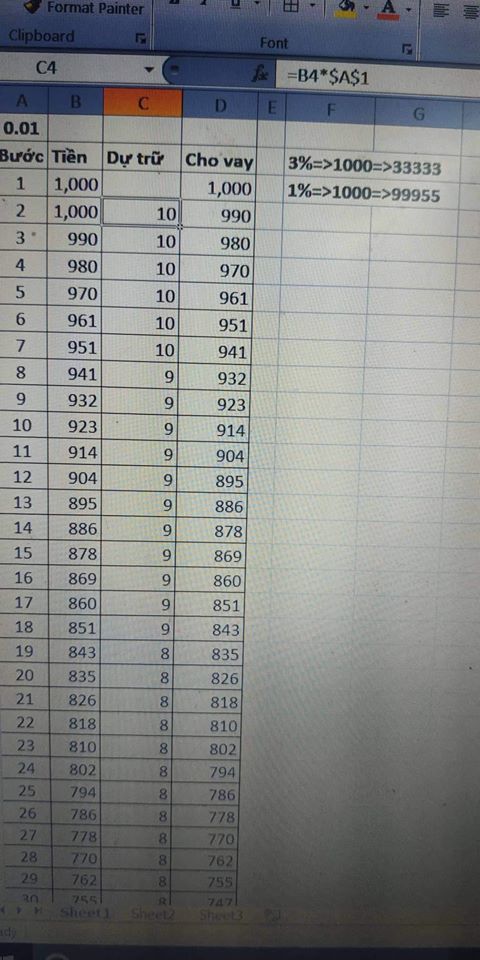

Nhưng thực sự, ngân hàng nhà nước còn có một chỉ số, gọi là dự trữ bắt buộc, ví dụ chỉ số hiện tại với tiền vay kỳ hạn 12 tháng là 1%. 0.01

Như vậy, tiền sẽ tính lại như sau

1. A cho B vay 1000

2. B phải giữ lại dự trữ bắt buộc 1% của 1000, là 10. Số tiền còn lại tối đa để cho C vay là 990= 1000-(1000×1%)

3. C cũng phải giữ 1% của 990, cho tối đa D vay là: 990×99% còn lại.

…

Cứ thế, với tỷ lệ dự trữ bắt buộc là 1%, bảng tính Excel cho ra tối đa 758 lần vay cho tới khi số tiền còn lại là 0. 578 lần vay, từ số tiền ban đầu 1000, số tiền cả hệ thống kinh tế thêm vô là…99955.

-Tức 1 đồng bỏ vô ngân hàng, dự trữ 1%, thì số tiền cả nền kinh tế sẽ tăng 99.955 đồng. Nếu bỏ vô bank 1 triệu vnd, thì số tiền cả nền kinh tế sẽ tăng thêm 99.99tr, gần 100tr.

– Nếu tỷ lệ dự trữ 3%, thì 1 đồng sẽ tăng 33.33 đồng. Bỏ 1triệu sẽ tăng 33triệu cho nền kinh tế.

Điều này cũng hoàn toàn ngược lại, với quy trình rút tiền. Nếu rút 1 triệu ra khỏi bank, nếu là gửi kiểu 12 tháng kỳ hạn, thì cả nền kinh tế mất toi 99.99 triệu.

Không ít đâu.

Đừng đùa với dân, Vietcombank ạ.

Credit: TN